1 ) L’ERREUR DE MAUDUIT SUR LE LIVRET A

a) Introduction :

Voilà le chapô de l’article de Laurent Mauduit sur le gel des taux de rémunération du Livret A.

Le chapô est extrêmement explicite : en gelant la rémunération du Livret A à 0.75% au lieu des 1% prévus, le tout jeune gouvernement Macron allait amputer les épargnants de 2 milliards d’euros et allait offrir généreusement 1.7 milliards d’euros aux banques.

Ces calculs se fondent sur le rapport 2016 de l’Observatoire de l’épargne réglementée (qui dépend de la Banque de France) que Mediapart rend consultable dans le corps même de l’article de Mauduit.

Le hic, c’est que, lorsqu’on a vérifié quels produits d’épargne dépendent du taux du Livret A, quels étaient les chiffres exacts de chacun de ces produits et quelle part de ces produits est gérée par les banques, d’une part, et la Caisse des dépôts et des consignations (CDC) d’autre part, on s’est rendus compte que ces calculs étaient inexacts.

b ) L’erreur sur la perte pour les particuliers :

Pour évaluer la perte de rémunération des épargnants, il faut d’abord comprendre quels sont les produits d’épargne réglementés indexés sur le taux de rémunération du Livret A.

Un règlement de 1986 en dresse une liste complète. Les produits d’épargne dont le taux de rémunération dépend du Livret A sont les suivants : le Livret A (évidemment :) ) , les Livrets de développement social (LDDS), les Livrets d’épargne populaire (LEP) et les Comptes épargne logement (CEP).

Pour évaluer la perte pour les épargnants liée au gel du livret A, il faut donc regarder la somme totale de l’épargne placée dans ces quatres produits et y appliquer les 0.25 points de pourcentage de gel.

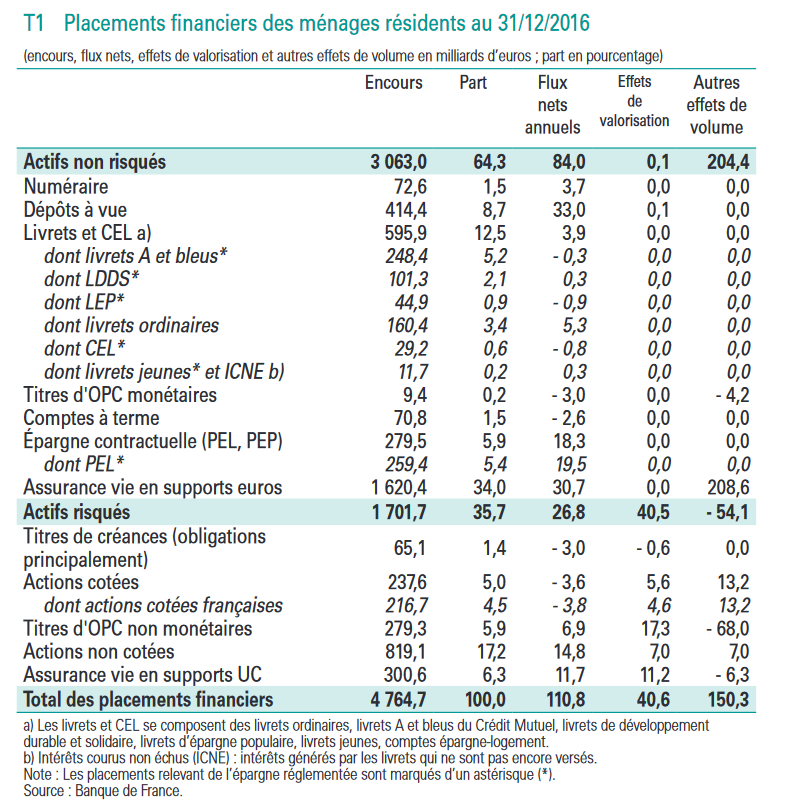

Le rapport 2016 de l’Observatoire de l’épargne réglementée donne un chiffrage précis des sommes placées au 31 décembre 2016 (dernière date disponible) dans ces quatre produits d’épargne. Nous vous reproduisons le tableau qui figure en page 10 du rapport.

Nous pouvons donc calculer que l’épargne totale des ménages impactée par le gel du Livret A s’élève à 423.8 milliards d’euros (248.4 + 101.3 + 44.9 + 29.2).

Le gel du Livret A fait perdre 0.25 point de pourcentage de rémunération à tous les produits qui en dépendent. La perte totale pour les ménages s’élève donc à 1.059 milliards d’euros (423.8 x 0.0025) et non à 2 milliards d’euros comme l’affirme l’article de Mauduit. Première inexactitude.

c ) L’erreur sur le gain des banques.

Pour évaluer combien les banques vont gagner à l’occasion du gel du Livret A, il faut regarder comment l’épargne réglementée est gérée en France.

Une partie de cette épargne est allouée directement à la Caisse des dépôts et des consignations (CDC) – notamment pour financer le logement social – et le reste est géré par les banques.

Pour savoir combien les banques vont gagner à l’occasion de ce gel, il faut donc avoir une idée précise de la part du grand gâteau de l’épargne réglementée qui reste aux banques.

Pour cela, il faut consulter le Rapport d’activité 2016 du Fond d’épargne qui publie la Caisse des Dépôts (CDC). La page 3 du rapport explique très clairement comment est réparti le gâteau et comment la CDC l’utilise. Nous vous reproduisons ici la partie qui nous concerne.

Nous voyons donc très clairement que 59 % des produits de l’épargne réglementée est alloué à la CDC. Le reste, 41 % , étant redistribué aux “épargnants” via les banques.

En gelant la rémunération du Livret A, le gouvernement a “privé” les épargnants de 0.25 points de pourcentage de rémunération sur leur épargne. 59 % de cette rémunération “non versée” allait revenir à la CDC (c’était d’ailleurs tout le but de ce gel) et 41 % allait garnir les comptes des banques.

Calculons donc maintenant le “gains” que les banques allaient retirer de ces intérêts non versés grâce au gel du gouvernement. Ces gains se calcule sur la base de 41 % (la part gérée par les banques) des 423.8 milliards d’euros d’épargne indexée sur le livret A. Il s’agit donc de 423.8 x 0.41 x 0.0025 = 0.434 soit environ 434 millions d’euros.

Mauduit a donc énormément surestimé les gains des banques en les évaluant à 1.7 milliards d’euros. A vrai dire, il les a même multiplié par près de 4 !

d ) Conclusion :

Il faut absolument TOUT vérifier, même les sources les plus fiables !

Sources :

L’article de Mauduit :

https://www.mediapart.fr/journal/economie/130917/livret-un-tour-de-bonneteau-au-profit-des-banques?onglet=full

Le rapport de l’Observatoire de l’épargne réglementé. (P.10 pour le total des produits concernés par le taux du Livret A)

https://static.mediapart.fr/files/2017/09/13/rapport-observatoire-epargne-reglementee-2016-20170726.pdf

Le Rapport d’activité 2016 du Fond d’épargne de la Caisse des Dépôts et de Consignations (page 3 pour la répartition de l’épargne entre banque et CDC).

https://www.caissedesdepots.fr/fileadmin/sites/ra2016/assets/file/Rapport_d_activite_2016-Externe.pdf

2 ) LA HIERARCHIE DES SOURCES

Comme promis, on vous détaille pas ce point mais on vous renvoie à l’EXCELLENTISSIME vidéo du youtubeur : Science Etonnante. Cette vidéo est absolument parfaite pour mieux comprendre la hiérarchie des sources scientifiques.

Comme pour chacun des points de cette vidéo, n’hésitez pas à nous dire en commentaire si vous souhaitez qu’on consacre une vidéo pour entrer davantage dans les détails. On sera RAVIS d’entrer dans les détails ! :)

La vidéo de Science Etonnante :

https://www.youtube.com/watch?v=NkdczX1Sq-U

3 ) LE BIAIS DE CONFIRMATION

Le propos de cette vidéo n’est pas d’aborder par le détail les biais cognitifs et particulièrement notre biais de confirmation. Si vous le souhaitez, dites le nous en commentaire on sera RAVIS d’entrer dans les détails.

On vous partage malgré tout cet article de vulgarisation excessivement pédagogique d’un chercheur français. Il est parfait pour ce qui nous occupe dans la vidéo car il aborde le biais de confirmation à partir des recherches sur internet ! Bonne lecture et, encore une fois, n’hésitez absolument pas à nous demander une vidéo dessus, c’est un des dadas de Steph :)

Pour les motivés et les férus de logique, on vous conseille aussi les vidéos d’Hygiène Mentale et de la Tronche en biais, deux super chaînes Youtube qui traitent de logique, de raisonnement et de “zététique”.

L’excellent article de vulgarisation :

https://www.researchgate.net/profile/Nicolas_Gauvrit/publication/299441836_Comment_avoir_moins_souvent_tort_Le_biais_de_confirmation/links/56f7852708ae7c1fda2fd9b1.pdf

La vidéo d’Hygiène Mentale :

https://www.youtube.com/watch?v=1c1jZQ9Bkq0

La vidéo de La tronche en biais :

https://www.youtube.com/watch?v=6cxEu-OP5mM

4 ) ENFOUIR LES DECHETS NUCLEAIRES

Le propos de cette vidéo n’est pas d’entrer profondément dans la question des déchets nucléaires. Nous reviendrons probablement dessus prochainement.

Cela dit, pour les plus curieux, nous vous invitons à vous pencher sur l’excellente et très complète série de vidéos du Réveilleur consacrée aux déchets nucléaires.

Nous vous mettons ici le lien vers la première vidéo de la série. Elle vous fera envisager les différents types de solution de stockage. Evidemment, voir les autres vidéos de la série aide beaucoup à la compréhension.

La série de vidéos du Réveilleur sur les déchets nucléaires :

https://www.youtube.com/watch?v=p0zX8eUW_jQ

Une vidéo de l’excellent Astronogeek sur Bure.

https://www.youtube.com/watch?v=YuvihdHSUb4&feature=emb_title

Super

Super…

super!

Laurent Mauduit a-t-il eu connaissance de votre analyse. Qu’en dit-il ? Merci

Ha ben oui, moi aussi j’aimerai bien savoir si vous en avez parlé à Laurent Mauduit.

Ça n’est pas explicitement dans vos “5 commandements”, mais on pourrait dire que c’est dans le premier : vérifier les sources c’est aussi contacter l’auteur, non ?

Mais je tiens a vous féliciter pour vos vidéos tellement clair et éclairantes !

Merci !