Pour nous soutenir, merci :) https://www.osonscomprendre.com

[ LES SOURCES DE LA VIDÉO ]

Source essentielle : l’UGICT-CGT

Cette vidéo a été possible grâce au communiqué de presse du syndicat de cadre UGICT-CGT.

En discutant avec le syndicat, nous avons pu avoir accès à l’évaluation – encore non rendue publique – du régime de retraite des cadres – AGIRC-ARRCO – qui nous a permis de chiffrer cette vidéo. Un grand merci à l’UGICT-CGT pour sa transparence.

Les 4.5 milliards de pertes pour le système des retraites.

La réforme de Macron prévoit de créer un système de retraite unique (enfin presque) qui rassemble les cotisations de tous les salariés. Enfin, pas tous les salaires, uniquement les salaires en dessous de 3 PASS alias 3 “Plafond annuel de la Sécurité sociale” alias 121 572 € bruts annuels que nous arrondirons à 120 000 euros (soit 10 000 € brut par mois) pour les besoins de l’argumentation.

Tous les euros gagnés au-delà de 120 000 euros de salaires bruts ne seront pas sujets aux cotisations retraites et, donc, ne donneront pas de droit à la retraite version Macron. Dans le système actuel, les salaires étaient soumis à des cotisations jusqu’à 8 PASS ou 324 192 € (27 016 € brut par mois) et, donc, étaient intégrés au système de retraite.

La différence entre le système actuel et la réforme de Macron réside donc ici : tous les salaires compris entre 120 000 € et 324 000 € sortiront du régime des retraites à partir de 2025, année de son entrée en vigueur.

La question est alors : à combien s’élève la perte de cotisation pour le régime commun de retraite de Macron par rapport au régime existant ?

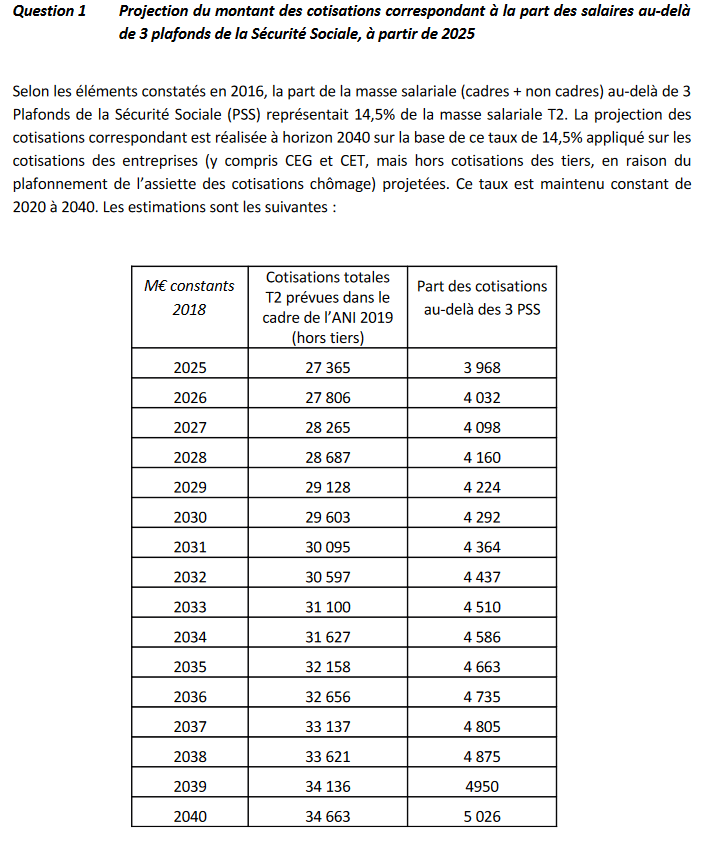

Le régime des cadres, l’AGIRC-ARRCO de son doux petit nom, a produit une étude en octobre 2019 qui donne une estimation de ce chiffre. Cette étude n’est, aujourd’hui, pas encore rendue publique. Cependant, le syndicat de cadres UGICT-CGT nous a communiqué cette étude et nous en publions ici la question qui nous intéresse.

La colonne de droite donne une estimation du montant, en millions d’euros, de cotisations retraites au-dessus de 3 PASS. C’est exactement le chiffre que nous cherchons – les salaires au-dessus de 8 PASS sont en-dehors du régime de retraite.

Des calculs élémentaires nous permettent d’arriver à la conclusion suivante : la réforme de Macron privera le régime commun de retraites de 71.725 milliards d’euros au total entre 2025 et 2040.

La moyenne des cotisations manquantes s’élève elle à 4.482 milliards d’euros par an !

Nous allons tous payer pour la retraite des supercadres.

Il manquera 4.5 milliards d’euros chaque année au nouveau système de retraite qu’imagine Macron. Ce manque de recette va bouleverser l’équilibre du régime de retraite par répartition (pour les cadres au moins).

Dans un régime de retraite par répartition, les actifs d’aujourd’hui financent les retraités d’aujourd’hui. Or, à partir de 2025, les “super cadres” vont arrêter de payer des cotisations à partir de 120 000 € de salaire brut annuel. Pourtant, les “super cadres” à la retraites en 2025 continueront de toucher des pensions calculées sur la base de leurs cotisation jusqu’à 324 000 € de salaire.

Cette différence entre les cotisations qui entreront (pour la période 2025 – 2040) et les pensions qu’il faudra verser (pour la période 2025 – 2040) va avoir une conséquence : le régime général, c’est-à-dire nous tous, allons devoir compenser la perte des cotisations des super cadres.

En résumé : à partir de 2025 ça sera à nous tous de payer la retraite des supercadres.

Pour vous en convaincre, on vous reproduit ici un passage (page 26) extrêmement clair du rapport de l’Institut de la Protection Sociale publié fin novembre.

Les cadres ne vont pas gagner grand chose

Revenons à nos 4.5 milliards d’euros par an qui manqueront au régime général. Qui va profiter de ce trésor ?

Ces 4.5 milliards sont des cotisations sociales. Elles sont donc prélevées sur les salaires. Une partie de ces cotisations est dite “patronale” (la différence entre le “coût du travail” total ou “super brut” et le salaire brut de la fiche de paie) et une autre est dite “salariale” (ces cotisations se retrouvent sur la fiche de paie, entre le salaire brut et le salaire net).

La partie salariale de ces cotisations est de 40%. Ca veut dire que les salariés cadres ne toucheront “que” 40 % des 4.5 milliards d’euros annuels (soit 1.8 milliards d’euros) en gain de salaire net. Seulement, malgré les dispositifs de défiscalisation très alléchant de la loi PACTE, les 1.8 milliards d’euros placé en “Plan d’épargne retraite” (privé) ne apporteraient pas du tout la même retraite que les 4.5 milliards d’euros cotisé dans le régime actuel.

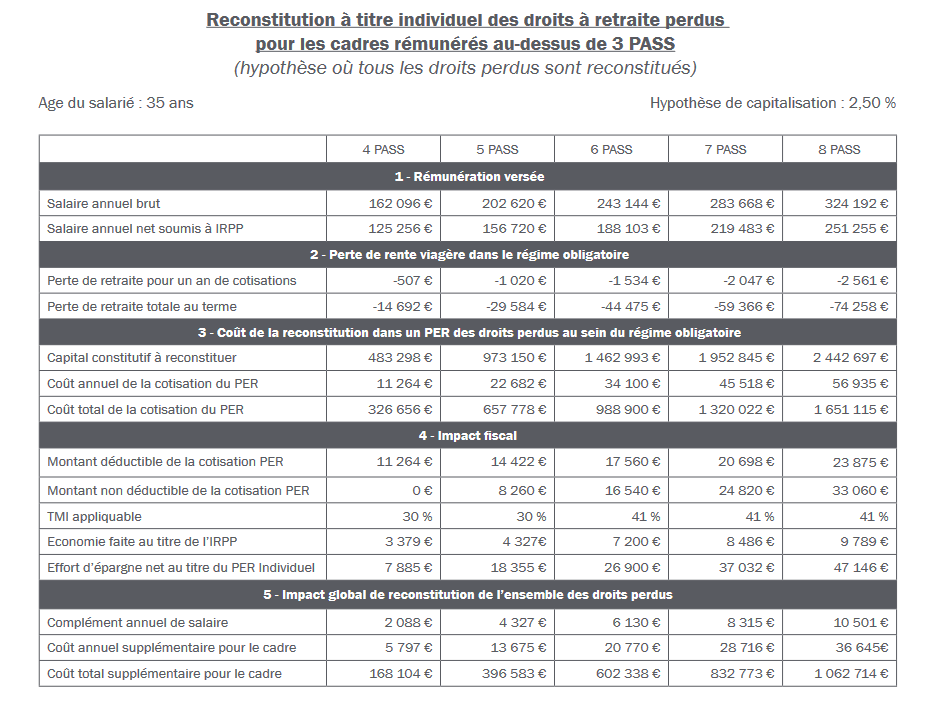

Dans son rapport, l’Institut de la Protection sociale nous montrer à quel point la retraite des cadres sera baissée par cette réforme. Nous vous reproduisons ici un exemple concernant un salarié de 35 ans – donc impacté par la réforme Macron pour les 20-25 dernière années de sa vie professionnelle.

On y voit donc, sur la toute dernière ligne, qu’un cadre de 35 ans gagnant 162 096 € brut (soit 13 500 € mensuels) perdrait l’équivalent de 168 000 € de droit. La baisse des cotisations lui accorde 2 088 € de salaire en plus chaque année MAIS reconstituer des droits de retaite équivalent à ceux accordés par le système actuel lui coûterait, selon les dispositif de Plan épargne retraite d’aujourd’hui, 5 797 € chaque année. Voilà comment on arrive au chiffre de 168 000 € supplémentaires à cotiser sur sa carrière pour partir avec une pension de retraite équivalente.

Dans la réforme Macron, les super cadres ne sont clairement pas gagnants !

Les entreprises vont gagner 2.7 milliards d’euros par an !

Les grands gagnant de cette réforme des retraites des cadres, ce sont les entreprises !

60 % des 4.5 mds de cotisations sont des cotisations patronales. Ca veut dire que, dès 2025, les entreprises verront le coût du travail de leur salaire compris entre 120 et 324 000 € baisser de 2.689 milliards d’euros !!! C’est un bien joli cadeau ! :)

Ce cadeau est un vrai cadeau de Noël. On leur versera chaque année.

Au total, sur la période 2025-2040, la réforme des retraites des cadres voulue par Macron offrira 43 milliards d’euros aux entreprises !

Plus une entreprise a des gros salaires dans sa masse salariale, plus elle y gagnera. Les actionnaires d’un laboratoire pharmaceutique plein de chercheurs ou d’une banque d’investissement voient probablement ce cadeau d’un meilleur oeil que le coiffeur du coin de la rue !

Évidemment, tout ces calculs ne sont que des simulations. Il est probable qu’une partie de ces cadres à hauts salaires négocient avec leur entreprise pour capter une partie des 60 % de cotisations patronales. N’empêche qu’il est incontestable que les entreprises sont les grandes gagnantes de la cette réforme de la retraite des cadres qu’impose Macron.

Je voudrais tout simplement faire confiance à votre sincérité et votre honnêteté, comment faire.

Bonjour,

il vous en manque encore une partie : ce que les gros salaires vont faire basculer sur les fonds de pension est déductible des impôts. Et 70 % de ce qu’ils toucheront de ces fonds de pensions quand ils feront valoir leur droit à la retraite sera aussi déductible des impôts.

Voilà qui complète bien la chose : nous payons avec les cotis. et nous payons avec les impôts…

Je n’ai pas le temps de retrouver les sources maintenant mais j’ai entendu ça dans une revue de la semaine de Mélenchon je crois, et il en parle aussi dans le meeting qu’il a donné à Paris le 18 décembre.

Bien à vous.

Françoise

D’où tenez-vous les 70% d’exonération fiscale appliquée aux pensions servies à la sortie d’un PER ? Si vous optez pour la déduction des cotisations à l’entrée, vous serez imposable sur les rentes perçues à la sortie. Comme pour tous les régimes de retraite !

Vous avez tout à fait raison, les cotisations basculeront de la sécurité sociale aux fonds de pension, les entreprises pour “retenir” leurs cadres vont verser leurs cotisations aux fonds de pension comme Blackrock, c’est bien le but de la réforme. Et les fonds de pension, pour rentabiliser leur placement spéculerons sur les entreprises et détruirons des emplois ou investiront dans l’or gris et la maltraitance des personnes agées, comme c’est le cas à Orpéa, depuis l’arrivée d’un fonds de pension canadien :https://www.cuisinedespatrons.com/orpea-et-les-ehpad-2016/

Bonjour, Sauf si je n’ai pas tout compris j’ai bien peur que ce soit faut de dire que nous allons aussi cotiser pour les cadres concernés car ils ne toucheront de l ‘ARGIC qu’une retraite par rapport a leur leur cotisation effective telle qu’/si appliquée uniquement jusqu’à un salaire de 120 000 euro, au delà ils ne toucheront plus rien de la part de l’ARGIC, nous ne financerons pas le surcroit de retraite car ils devront alors cotiser le complément dans le Privé (Banques, assurance, fonds de pensions, BlackRock etc..) et sera sans doute très cher puisqu’ils perdent le fruit des cotisations patronale (60%), ce qui est scandaleux de la part d’un gouvernement qui, spécialement dans le contexte actuel .(reforme/les efforts pour les citoyens etc ) , les incite à aller dans le privé.

Bonjour,

Comme nous sommes dans un système par répartition on parle de payer pour les cadres qui ne sont pas touché par la réforme.

Il est vrai de dire que les caisses de retraites continueront de payer les retraites des supers cadres déjà retraités alors que les super cadres en activité ne cotiseront plus au dela de 3 pass… Dans notre système par répartition il manquera bel et bien une partie du financement nécessaire pour payer toutes les retraites a partir de 2025..

@Jouanneau. Comme l’explique l’étude, à partir de 2025 les cotisations et les droits correspondants s’arrêteront à 3 PASS. Mais tous les droits (points AGIRC) acquis jusque là et au-delà de 3 PASS, demeurent !

Il faudra bien les payer grâce aux cotisations de tous les salariés en activité, plafonnées à 3 PASS, au détriment de l’équilibre financier général et des droits des autres salariés…

Il n’est fait référence qu’a la part de la pension du régime général à laquelle ils ont droit puisqu’ils cotisent jusqu’à 8 plafonds de sécu et ceci jusqu’à 2025. Donc à partir de cette date le régime général “ancien” devenu “nouveau régime unique” continuera à verser la pension de ces cadres pendant 25 à 30 ans mais ceux-ci ne cotiseront plus au “nouveau régime unique” qui serait mis en place le gouvernement Macron.

Vous avez la confirmation dans cet article de Médiapart :https://www.mediapart.fr/journal/economie/301219/reforme-des-retraites-le-revelateur-des-hauts-salaires

Pourquoi ne pas montrer aux gens que pour les retraites il y 150milliards que Macron cherche a les mettre un peu partout

https://www.lemonde.fr/les-decodeurs/article/2019/12/06/le-systeme-de-retraites-a-t-il-150-milliards-d-euros-en-reserve_6021973_4355770.html

Ce n est qu un exemple

Sinon merci pour toutes les infos que vous donnez

C’est vrai ?

Incroyable !

Désolé mais ces affirmations réductrices et tendancieuses flairent la gauche extrême qui n’a comme but que d’exciter les gens contre le pouvoir en place ! or ce que nous souhaitons, ce sont des messages équilibrés d’une part comme de l’autre !

Désolé mais ces affirmations réductrices et tendancieuses flairent la gauche extrême qui n’a comme but que d’exciter les gens contre le pouvoir en place ! or ce que nous souhaitons, ce sont des messages équilibrés d’une part comme de l’autre !

Désolée je n’ai pas tout compris, mais je crois une chose c’est que les petites gens vont salement tirées la langue alors que les fonds de placements vont eux s’enrichir.

Merci à vous

C’est plus rentable d’investir dans la grève que dans les fonds de pension … Démonstration sur http://www.retraites-enjeux-debats.org/spip.php?article1422

Quelle réforme des retraites soutenable à l’ère de l’anthropocène ? … à lire sur

http://www.retraites-enjeux-debats.org/spip.php?article1409&fbclid=IwAR12qulNqmOfUTQPeaT5v4nx-FhTmCdIkylLC_R6vU4tbNYC1cIXUSLmyWQ

Bravooo ! Compte tenu de votre audience, je vous invite à réaliser une vidéo appelant à la solidarité financière avec les grévistes. En vous inspirant de « Si les directions syndicales n’appellent pas à la solidarité financière avec les grévistes, ça se terminera comme en 2010 et 2016 » http://www.retraites-enjeux-debats.org/spip.php?article1400

Bonjour. J’ai l’impression que dans votre calcul vous ne tenez pas compte de la cotisation de 2.8% que les salaires supérieur a 120000 annuel vont devoir versé. Est ce une erreur de ma part ?

Bonjour,

Bravo pour votre analyse, mais il y a un autre point que vous n’avez pas développé : ( pour ne pas dire une autre arnaque) ( bien préméditée celle-là)

La Fiscalité applicable pour les versements sur un PER? applicable depuis le 1er Octobre 2019…(loi pacte = généralisation de la déduction des versements volontaires de l’assiette de l’impôt sur le revenu!!)

Les versements volontaires sur un PER seront déductibles du revenu imposable dans la limite d’un plafond imposé. Si l’épargnant n’atteint pas le plafond de déduction, la différence pourra être reportée sur les trois années suivantes.

Le plafond de déduction pour l’année 2019 correspond au montant le plus élevé entre 10 % des revenus professionnels de 2018 dans la limite de 31 786 euros et 10 % du plafond annuel de la sécurité sociale (PASS), soit 3 973 euros. Dans le cadre du PER par contre, les épargnants pourront renoncer à cette déduction fiscale à l’entrée afin de bénéficier à la sortie d’une exonération d’impôt sur le revenu sur le capital (et non sur les plus-values).

Source :

https://www.retraite.com/dossier-retraite/retraite-complementaire/per-plan-epargne-retraite/fiscalite-prevue-pour-les-plan-epargne-retraite-per.html

je me suis amusé à calculer l’aide fiscale pour un contribuable seul : Dans le cas le plus favorable:

salaire imposable : 317 860 € ( tranche à 45%)

cotisation à 2,8% au delà de la tranche de 120 000 € = 5 540.08€

déduction possible= 10% soit 31 786 € ( On notera que la différence est reportable sur les années suivantes si le plafond n’est pas atteint) ???? ( autre cadeau???)

On voit dans cet exemple que la cotisation de 2,8% au delà des 120 000€ ( sois-disant à perte) ( C’est ce que nous disent les média) est largement compensée par le contribuable, mieux il y a un beau cadeau fiscal supplémentaire……une solidarité fiscale du petit peuple envers les nantis, j’imagine??

26 245 € dans ce cas…… Mr Jean-Paul Delevoye a bien travaillé…..avec son mélange des genres

Autant pour moi le cadeau fiscal n’est que de 10 298,66 €- 5 540,08 € =

4 758,58 €

1) les plus hauts revenus toucheront une retraite en fonction de leur cotisations donc si elles sont abaissées, ils auront également une pension plus faible, non ? Votre démonstration est-elle complète ? 2) Macron veut faire des cadeaux aux grandes entreprises pour qu’elles restent sur le territoire français, c’est dommage que le gouvernement ne le dise pas clairement ces objectifs, je pense que vous pourriez vous aussi le mentionner pour compléter votre explication, car ce serait intéressant de comprendre les raisons de ces choix politiques.

@Mrew. C’est aussi pour retenir les gros actionnaires en France que Macron leur offre le CICE (20 Mds / an) officiellement. Ce qui ne les empêche pas de délocaliser et de licencier à tour de bras… sans être astreints à rembourser les subventions CICE qu’ils ont trop perçues !

A Mrew

Les riches évadés fiscaux Français vivant à l’étranger devraient payer

leurs impôt en France, comme ça se fait aux US

D’ailleurs pourquoi devoir faire des cadeaux à ceux qui peuvent participer à l’effort national sous prétexte qu’ils font du chantage à l’exil

Quant il s’agit des classes dites inférieures là y a toujours des solutions…

Quand nous n’aurons plus de quoi acheter leurs camelotte ou autre iphone, peut etre que les grands hommes ouvriront leurs yeux …

Sauf erreur de ma part mais vous êtes allez un peu vite dans la lecture

Il est effectivement écrit que les années « DÉJÀ » cotisées au dessus de 3 PASS seront conservées dans le calcul

Mais pas les celles qui seront cotisées après la reforme.

Et cette phrase est là pour définir un seuil, une date de mise en place.

Mais les grands cadres ne sont vraiment pas les gagnants de cette reforme.

Après, que d’autres dispositifs soient mis en places pour qu’ils s’enrichissent, je n’en doute pas.

Mais pas dans ce qui est écrit actuellement

J’ai plusieurs questions suite à cette vidéo. Le 1ère est que réinvestir de l’argent dans les grandes entreprises (qui embauchent un sacré paquet de monde), est-ce réellement qqchose de si négatif ? Sachant que beaucoup de lois nous assurent quand même une certaine protection sociale et qu’au vu de l’arrivée de la génération Z, qui est très mobile, les entreprises vont de toute façon devoir s’adapter à cette génération et non pas l’inverse car elle n’hésitera pas à partir aller voir d’autres entreprises, voir partir de la France si ce qu’elle trouve ne leur plait pas ou n’est pas dans leur éthique. Avoir de l’argent à réinvestir pour transformer nos entreprises peut être une bonne chose.

Deuxième question, attirer les investisseur en leur montrant des avantages à investir en France, encore une fois est-ce une si mauvaise chose ?

Nous sommes d’accord qu’il faudrait éviter l’évasion fiscale, et que ça résoudrait un sacré paquet de problèmes. Mais, alors que nous vivons dans une époque ultra-libérale mondialisée, une simple interdiction de l’évasion fiscale ferait peut être partir tous les gros investisseurs et laisser la France à l’abandon au milieu de pays qui continuent sur ce système (horrible disons-le bien). Et au vu du nombre de revendications qui sortent d’à peu près tous les corps de métiers qui convergent principalement vers une problématique : il faut plus d’argent, comment satisfaire tout le monde ? (Et cette revendication vient aussi des entreprises, disons le). Je me pose la question de si les jeux politiques de politiciens, qui ont toujours existé et qui ont toujours donné certains avantages aux plus riches, sont réellement incompatibles avec une politique de relance économique fonctionnelle qui permettrait à (presque) tous de bien vivre. Car disons le, jamais aucun pays n’a pu faire BIEN vivre toute sa population (et nous ne sommes pas les pire, de loin), et les convergences économiques tendent à faire chuter la France sans réel effort. Donc je me pose réellement ces questions, avons-nous un point de vu globale de toutes les pressions géopolitiques, économiques, financières, sociales qui nous permettent d’affirmer que tel ou tel politique est si mauvaise que ça ? J’ai beaucoup de mal à penser qu’un homme qui arrive à la tête d’un état ait envie de voir son peuple souffrir et sa nation chuter. Je pense que le problème principale de notre pays est la transparence des actions de chacun. Bien entendu, osons causer, cette liberté est ce qui fait de notre nation une si belle nation. Et c’est par la parole de tous que nous arriverons à rendre ce pays plus beau qu’il ne l’est déjà.

La critique est pertinente mais omet trois éléments me semble-t-il:

1) Comme l’a souligné un des commentateurs, la réforme prévoit bien que les cotisations au dessus de 3 PASS seront conservées dans le calcul, mais cette formule suggère en creux que le calcul tiendra aussi compte de l’absence de cotisation au delà de 3 PASS… Donc pas évident que les cadres ayant bénéficié de l’allègement de cotisation bénéficient à plein des avantages de l’ancien système.

2) L’argumentation oublie également de prendre en compte l’augmentation de 20% de la part de “solidarité” (les 2,8% qui ne donnent pas droit à des points de retraite) qui passe de 2,3% à 2,8%.Et comme cette part n’est pas plafonnée, les cadres vont de facto souvent cotiser d’avantage qu’avant. Le rapport Delevoye donne l’exemple pour un cadre rémunéré 12 000 euros par mois: il cotise aujourd’hui 34 170€/an, il cotisera demain 34 420 €/an, soit 250€ de plus. Le calcul de l’UGICT “oublie” de prendre en compte ce supplément de cotisation dans son étude d’impact, ce qui renverse complètement la conclusion (mais je n’ai pas les chiffres pour le prouver).

3) Le “gain” pour les entreprises lié à une moindre cotisation pour ces super cadres constitue effectivement un avantage financier dont on peut discuter du bien-fondé (cadeau ou supplément de compétitivité). Mais en tout état de cause ce gain à la fois amoindri par l’augmentation de 20% de la part de solidarité (les 2,3% devenus 2,8%, cf argument précédent), mais surtout par le fait que la plupart de ces grandes entreprises mettent progressivement en place des plans de compensation pour leurs salariés en abondant des plans d’épargne retraite collectifs. Il y a tout à parier qu’au final elles n’y gagnent rien non plus…

https://www.boursorama.com/videos/actualites/retraites-un-cadeau-fiscal-de-70-milliards-pour-les-cadres-superieurs-c16aae5e7fc842c25cf7f126eefc23b8

merci

Si on reprend les calculs en utilisant le nombre de 300 000 cadres gagnant plus de 10 000€ donné rapidement par l’économiste Jean-Marc Sylvestre dans la vidéo mise en ligne par @Paul Biro, on retrouve exactement la somme de 72 milliards sur 16 ans, en supposant que ces cadres gagnent en moyenne 15 000 € (cette supposition me paraît vraisemblable puisqu’on considère ici les cotisations qui portaient sur la part de salaire comprise entre 10 000 € et 27 000 €).

Si ces cadres gagnent en moyenne 15 000 €, soit 5 000 € au-dessus de 10 000 €, la part de leurs cotisations supprimées s’élevant à près de 25 % de 5 000 €, cela donne sur un an une perte pour nos caisses de retraites de :

300 000 cadres x 5 000 € x 12 mois x 25% = 4 500 000 000 € (soit 4,5 milliards par an) .

Sur 16 ans (2025-2040 inclus), on obtient bien 72 000 000 000 € (soit 72 milliards).

Contrairement à ce qu’elle prétend, cette vidéo confirme bien le montant avancé dans l’article que nous commentons.

En outre, cet article ne prétend pas que ce sont les “super cadres” qui bénéficieront de cette économie, mais leurs employeurs donc pas de désaccord sur ce point avec la vidéo.

Enfin, la vidéo omet d’évoquer ces fameuses “hautes pensions” pour lesquelles les droits ont déjà été acquis par les “super cadres” dans le système actuel. Ces cadres sont pour certains déjà à la retraite, d’autres vont y accéder dans les années à venir (durant nettement plus de 16 années…), et leurs cotisations passées leur ouvrent des droits que le régime “universel” devra honorer…

Quant aux 2,8% de contribution de solidarité, il me semble qu’ils sont prélevés sur tous les salaires, à l’exception des plus hauts (supérieurs à 27 000€) donc s’il y a injustice, elle réside dans l’exonération des salaires supérieurs à 27 000€.

pourquoi l opposition n ‘en parle pas sur les plateaux tv ?

QUE DES VENDUS DANS NOTRE PAYS IL N Y A PAS D OPPOSITION

arrêtons de toujours discuter on le sais tout ça et on le savais déjà avant l élection de macron surtout qu il n a été élu que par tricherie pour moi il n est pas légitime

et la presse pourquoi elle en parle pas hein ben facile tous des vendus au service d un gouvernement de charlot bon a une seule chose LA GUILLOTINE

plus qu une seule chose a faire RÉVOLUTION c est tout

juillet 1789 , mai 1968 sont des date importante et bien recommençons nous sommes prés de 70 millions c est nous la force unissons nous et montons des barricades FOUTONS LES EN L AIR CES BANQUES ,CES GROSSES BOITES CES VOYOUS EN COSTUMES CRAVATES ENFIN TOUS CES SOIT DISANT DIRIGEANT cassont tout , rasont tout ,brûlons tout pour que sur les ruines et les cendres renaisse un monde nouveau plus juste , plus grand , plus fort ou tout le monde aura sa place ou tout le monde mangera a sa faim ou tout le monde pourra vivre et non survivre

En prenant le problème de façon Macroeconomique nous sommes dans un univers mondialisé avec un système par répartition et notre démographie n’arrive plus à financer.

Comme notre pression fiscale est championne du monde, pas de solution pour compenser le delta manquant par l’impôt surtout avec des gouvernements qui jette l’argent par les fenetres(exemple guerre en Ukraine).

Alors on fait des réformes d’epiciers à la Macron qui in fine aboutissent à plus d’impôts et moins de retraites.

La solution est d’élire des gens competents afin de gérer l’argent des Français avec la vision du juste équilibre entre justice sociale et développement des entreprises.

Aujourd’hui les dépenses sociales et d’education explosent avec l’immigration maghrebo-africaine non contrôlée. Sans réduire les avantages,il faut réduire le nombre des allocataires n’apportant rien au système et qui sont les vecteurs de destruction et d’appauvrissement généralisé culturel,educationel et civilisationel.

Un retour a la retraite à 60 ans est tout a fait possible, il faut seulement faire les bons choix électoraux.